Кредитная тема

Что будет если не платить кредит?

Одна минута и сорок четыре секунды на погашение вашей паники :))

Несколько лет назад я хотела взять кредит у банка "Русский стандарт". Тогда у меня была ИДЕАЛЬНАЯ кредитная история. Зарплата приличная.

И тут "Русский стандарт" мне отказывает в кредите. Я недоумевала.

А на дня мой начальник рассказывает мне (я сама работаю в банке), что недавно общался с руководителем кредитного департамента банка "Русский стандарт" на предмет того кому они, все-таки, дают кредиты.

И она ответила, что они НЕ дают кредиты, если видят, что заёмщик потенциально может быть финансово образованным. А так как я была управляющей подразделением, то есть лицом, которое понимает, как и почему даются кредиты, мне отказали. Представляете? Т.е. позиция банка такова: даем только безграмотному быдлу, чтобы потом можно было запугать и взыскать.

Что делать, если банк подал в суд на заемщика?

|

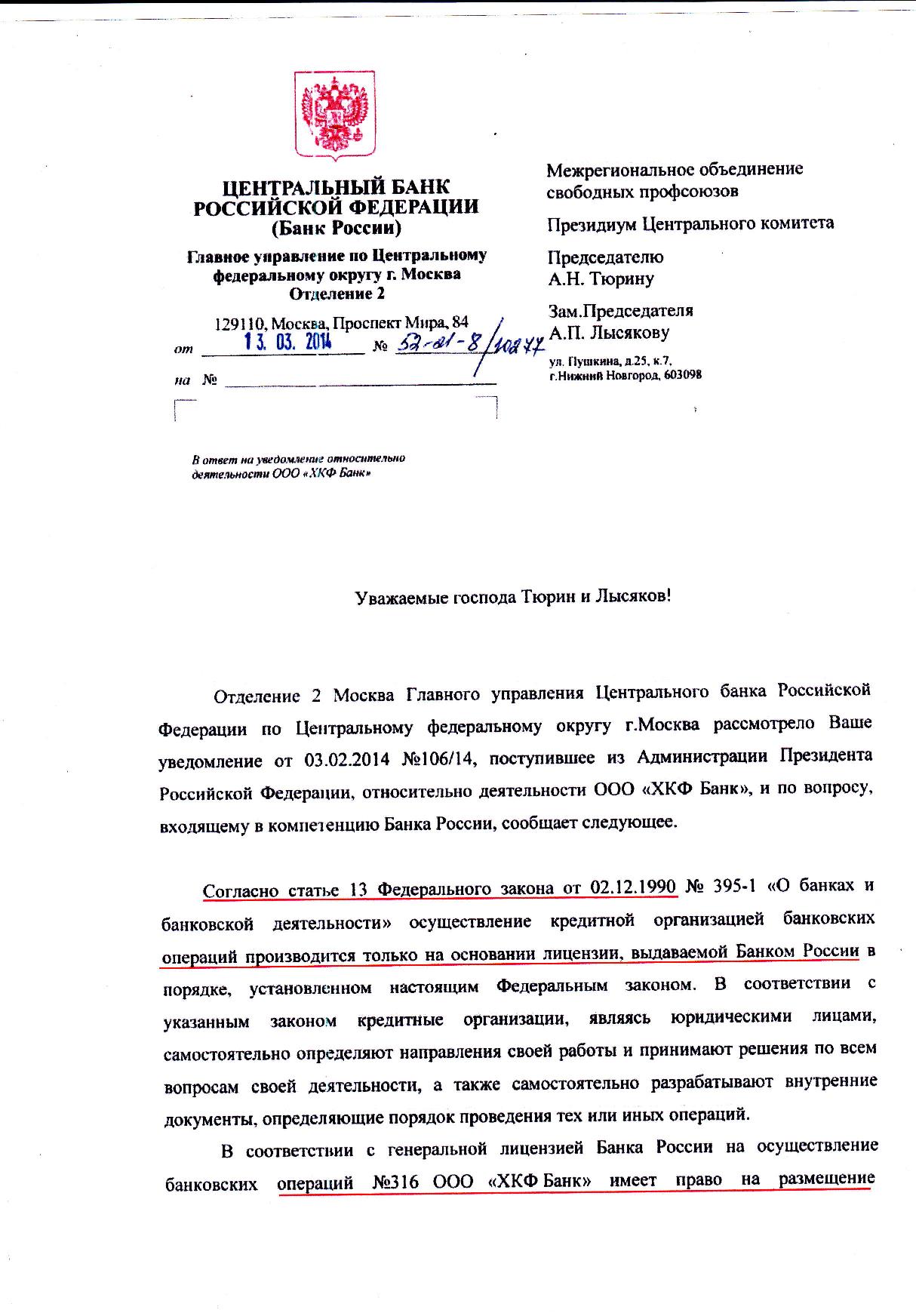

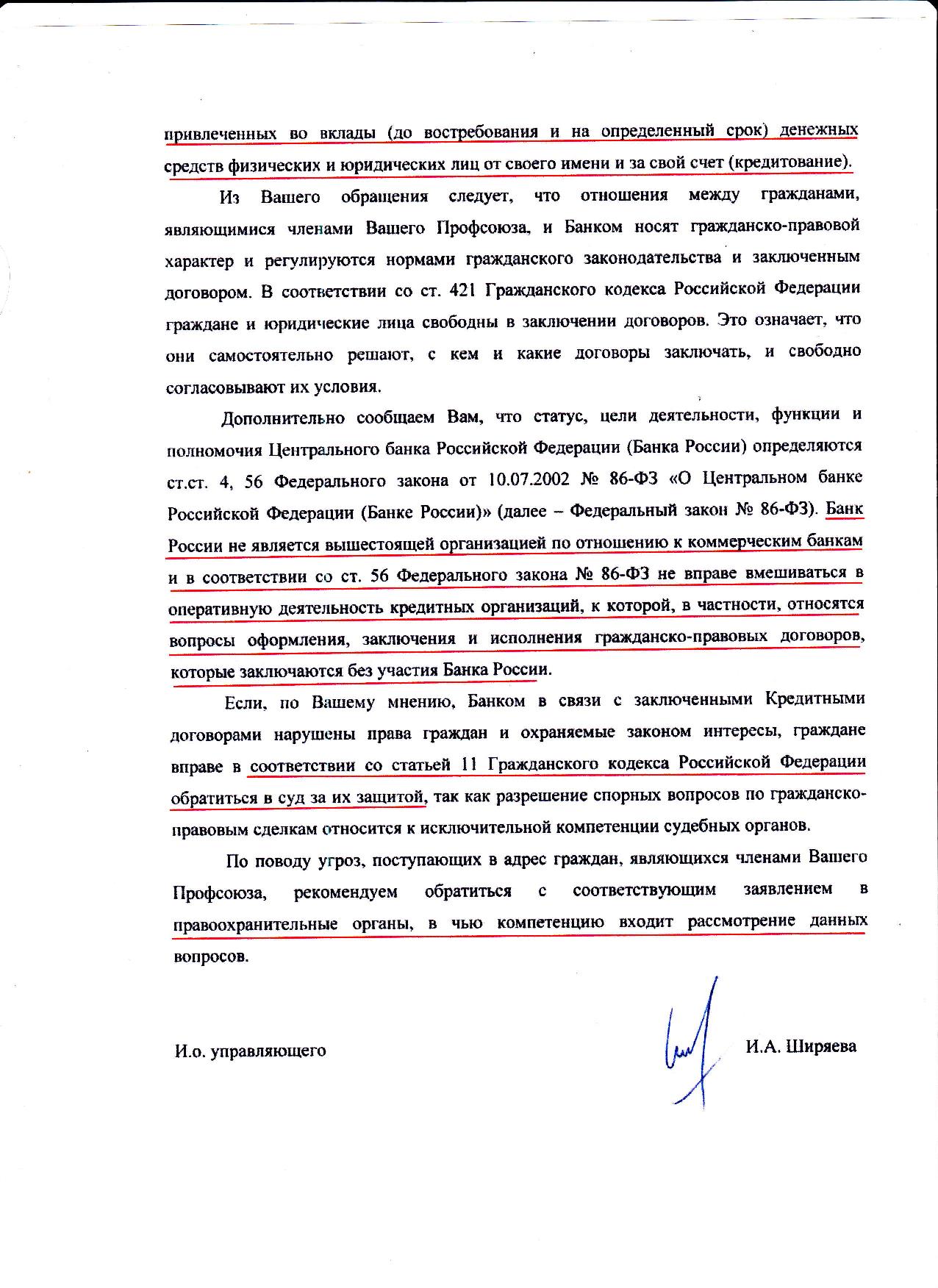

Ответ ЦБ РФ на вопрос деятельности склада ЦБ под названием банк "Хоум Кредит" (деятельность других складов ЦБ аналогична) |

||

|

|

|

Теперь, когда вы ознакомились с ответом от ЦБ по разъяснению слова "кредитование", можно порассуждать более "расширенно"

Разберем несколько финансовых "потоков".

Первый – 9 статья Конституции РФ гласит, что все недра принадлежат народу. Золото – часть недр, верно? На базе добытого золота (добыто ли оно, лежит ли в земле – оно принадлежит народу) выпускается денежная масса. Другими словами - денежная масса принадлежит народу.

Создается государство. Что в нем формируется? Правильно рассуждаете – различные институты (не ВУЗы, а государственные формирования, министерства). К примеру, институт пенсионного фонда. В коём собираются спецы, знающие как правильно начислять пенсии, какие формулы и в каком месте применять, какие справки запрашивать, какие предоставлять. И прочая и прочая. К еще одному примеру, институт сельского хозяйства, в котором собраны спецы, знающие куда, в какую почву, когда и по сколько высеивать семян, когда поливать, когда окучивать и как и когда убирать, и т.д..

И вот, наконец-то, минуя все министерства, мы добрались до финансового института. В котором собраны люди, знающие как обращаться с деньгами – куда, когда в каком количестве и на какой срок размещать деньги, чтобы они росли в количестве, принося процветание государству. Но. Так как мы знаем, что своей денежной массы нет у них, и они используют взятую в аренду денежную массу у народа, принадлежащую ему по факту рождения.

А согласно всевозможным законам об аренде, коммерческим правилам и прочим, в том числе и понятиям))), за аренду полагается вознаграждение. И вот вознаграждение полагается в этом случае в пределах 50% от прибыли. А так как банки имеют прибыль от 700% до 20 000% в год, то и ваша доля в этом нехилая. Приблизительно это сумма от 10 до 30 миллионов долларов в год каждому гражданину, неважно, пенсионер это или новорожденный – недра принадлежат всем живущим и имеющим гражданство в стране.

То есть, забирая у банка деньги, вы просто изымаете из его оборота ЧАСТЬ СВОИХ денег. У банков своих денег нет, только чужие (ваши), взятые в аренду.

********

Второй – вам нужны деньги. Вы приходите в банк и говорите – мне нужно (к примеру) пятьсот тысяч рублей. Банковские работники радостно говорят – пожалуйста! Давайте оформим договор. В договоре может быть написано все, что угодно, в том числе и, как сказал бы ребенок, каляка-маляка. Не суть важно - содержание договора может быть любым, в том числе и несвязным по смыслу. Важны в этом "договоре" только три момента - дата, сумма и ФИО человека,требующего деньги.

Банк, пока идет написание, чтение и подписание «договора», сообщает в Центробанк, что такой-то гражданин (ФИО, паспортные данные) хочет получить от банка полмиллиона рублей. ЦБ говорит, мол, скажите клиенту, что он может получить свои деньги не ранее, чем через три дня. В банке, где сидит клиент, принимают решение чуток подзадержать выдачу денег, чтобы накрутить немного на них процентиков (ну, да ладно, ничего страшного) и выдать днем позже, говоря – приходите через четыре дня за получением заказанной суммы.

Процесс приблизительно следующий – Центробанк дает команду монетному двору: «выпустить пятьсот тысяч рублей». То есть, кредитуем банки мы, а не банки кредитуют нас (это видно из ответа на запрос о пояснении слова «кредитование» у ЦБ). Пока монетный двор денежку рисует-печатает, пока регистрирует, потом передает ЦБ, тот их так же регистрирует и потом отсылает в банк заказчика (это наши условные «три дня»).

Спустя четыре дня с момента заключения договора с банком, клиент приходит, получает на руки денежку и взамен отдает банку договор. Всё – сделка завершена. Упоминавшийся на протяжении описываемого договор – это переводной вексель. Клиент продал банку свой вексель - документ, подтверждающий, что деньги, выпущенные ДЛЯ этого гражданина монетным двором по команде Центробанка, им получены. Банк может вцепиться клиенту в пуговицу и попробовать уговорить его оставить в рост в банке какую-либо сумму. Ну, а клиент вправе отказаться, вырвавшись и оставив в руках банка пуговицу ))).

Вы, наверное, замечали, что как только на рынке появляется новый банк, так сразу начинается интенсивное разбазаривание денежных средств в виде кредитов всем желающим. Откуда такая щедрость и откуда у хозяина банка такие бешеные средства? Ведь на ведение банковской деятельности необходима лицензия. А ее можно получить только тогда, когда в уставном капитале (который трогать нельзя) находится сумма не менее 300 миллионов рублей. А тут еще зарплата сотрудникам банка новоиспеченного… То есть необходимо иметь офигенное количество денег, чтобы себя так вести. Опустим тот факт, что все банки являются складами ЦБ и берут взаймы для кредитов у него деньги.

А ларчик открывается просто – чем больше у банка переводных векселей, тем он может больше привлекать к себе наличных и безналичных средств для оборота. Это похоже немного на соотношение бумажных денег и золота.

Получается, что вы, к примеру, продали кому свой автомобиль – вы отдали авто, а взамен получили пачку денег. И вдруг вам покупатель заявляет, что вы должны вернуть ему все «его» деньги да еще с процентами. Не супер ли наглость?

Причем банк выдает вам электронные деньги, а вы ему несете наличку.

В чем прибыль с выдачи средств у банков – обналичивание, процент за снятие денег, процент за ведение счета, процент за пользование деньгами и, наконец, сами деньги, которые не являются собственностью банка, а вырученные за продажу переводного векселя (читать краденные).

********

Примерный процесс ведения кредитной темы. Опустим незаконность деяния и порассуждаем в свободном плане.

Банк, выдавая кредит (не имея на это права – ни у одного из рассейских банков нет лицензии), заводит ссудный счет. Подотчетный ЦБ, поскольку он берет заём у этого ЦБ под процент (ставка рефинансирования, неспроста поднятая сегодня до 17%). На ссудном счете отражается сумма «кредита» с минусовым балансом. К примеру, вы взяли 100 000 рублей, значит, на ссуднике будет -100 000 руб. (минус сто тысяч). Предположим вам прописали в «договоре» ежемесячный платеж в 10 000 руб. из них 5 000 пойдет на оплату различных расходов (нарушение 819 статьи ГК РФ – сначала ВСЕ средства идут на погашение ссудной задолженности, а уж после ее полного погашения идет выплата кредитов – схема расчета в таблице), а оставшиеся 5 000 на погашение ссудной задолженности. В итоге, в конце месяца, у вас на ссудном счете будет цифирь -95 000 руб. (минус девяносто пять тысяч). В следующем месяце на ссуднике -90 000, потом -85 000 и т.д. Арифметика незатейливая.

Соответственно, в ЦБ уйдет отчет, что на таком-то ссудном счете произошло движение средств – поступило столько-то, остаток такой-то. И так каждый месяц. Вдруг вы задержали платеж. Ну, по грибы ушли и заблудились на неделю. А тут, в банке, подходит к концу отчетный период (предположим, в пять дней). Что делают с отчетом? Правильно. Пишут: приход – ноль, остаток прежний. А за это ЦБ налагает на банк штраф. Это нарушение… Каков размер штрафа можно только предположить. Конечно, не 10 000 руб. (даже для наимельчайшего банка с ежедневным чистым доходом в один миллионов рублей – это сумма «для поржать» штрафуемым сотрудникам), но и не миллион рублей – провинность невелика. Предположим, что штраф варьируется от 50 до 100 тысяч рублей. И не мало и не много. Для одного нарушения. А если таких неплательщиков несколько сот человек, то складывается оч неприятная сумма для всего банка.

Чтобы такого безобразия не происходило, банком заведены специальные страховые счета, пополняемые за счет скрытых комиссий и платежей других олухов-клиентов. И, конечно же, к таким счетам допущены определенные люди. Как в прошлом говорили «особо приближенные к императору»))). Их задача отслеживать неплательщиков и за счет перевода со страховых счетов на ссудники неплательщиков для последующего отчета перед ЦБ, что все в порядке.

Так как заемщик не знает что такое ссудный счет и где его взять, он об этой манне (достаточно приземленной, не небесной))) не в курсе. Если же платежи не поступают от гражданина месяца три подряд и «приближенные» видят, что человек уже вряд ли станет в прежнюю колею «добросовестных» взносов, они принимают решение – закрыть полностью всю сумму кредита, дабы при постоянном его отслеживании ненароком не пропустить и не нажить штрафных неприятностей. Конечно же с тех страховых счетов. И перед ЦБ отчитываются, что такой-то гражданин кредит погасил.

Гражданин ни слухом, ни духом, что у него все «на мази», продолжает свою эпопею неплательщика, начиная подвергаться прессингу «службы досудебного урегулирования» - местных, банковских, коллекторов.

Это и есть сигнал, что ваш кредит погашен и что банк вряд ли в суд подаст. Поскольку грамотный в правовом поле гражданин, либо его хороший, неалкогольнозависимый адвокат могут подать ходатайство судье о запросе из ЦБ полной выписки по ссудному счету и справки от ЦБ о задолженности по этому счету. ЦБ даст, конечно, реальные данные – что по ссуднику задержек ни одной не было и что кредит закрыт и никакого долга не существует. То есть работники (в количестве примерно восьми человек – работники их непосредственные руководители) банка занимаются рядовым вымогательством. А енто ужо статья уголовно-наказуемая. И против пустозвенящей статьи о мошенничестве, вменяемой заемщику, очень даже действенная.

* * * * *

Момент – вы в «договоре» ставите галочку в чекбоксе о том, что вы разрешаете банку обрабатывать свои персональные данные. И передавать их третьим лицам. Но не передавать и обрабатывать. Так что коллекторы должны сначала к вам домой выслать живого человека (поскольку отправлять вам на почту по земле или электронную права не имеют – это уже обработка ПД) с двумя экземплярами заявления от своего имени с просьбой разрешить им обработку этих самых ПД. Незаконная обработка ПД – интерес Роскомнадзора.