Заявление на предоставление ссудного счета

(Мера необходимая. Для чего? Чтобы была переписка с банком. В ее отсутствие судебное дело с банком, если до него дойдет, будет проиграно - банк выставит определенную сумму к погашению и ваш адвокат будет оспаривать именно ее, а не весь мошеннический конгломерат банковских действий. А когда будет переписка, ну, хотя бы этот запрос, - тогда дело другое)

(в лицевом счете предоставляются все счета, в которых были использованы ваши ПД, в том числе и ссудный счет)

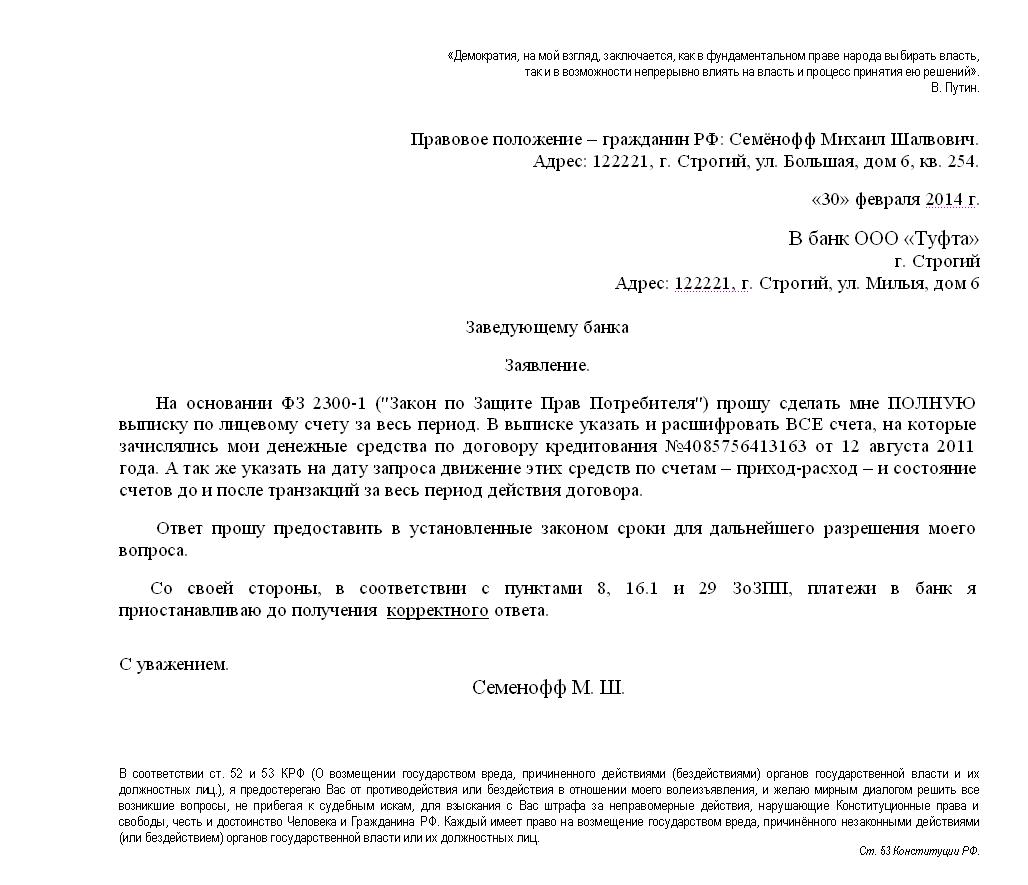

Сначала в банке вы делаете письменный запрос (форма произвольная) на выдачу вам договора по текущему кредиту (который вы решили оспаривать). После этого по нижеприведенной форме делаете запрос по лицевому счету, в котором банком в обязательном порядке должны быть указаны все счета, на которые поступали ваши, вносимые как погашение кредита, денежные средства. Счета должны быть все расшифрованы - указаны названия (ссудный, процентный и пр.). Так же в запрошенном документе, как видите, должно быть прописано полное движение этих средств на дату запроса - приходы, расходы – и состояние счетов до и после транзакций.

Что такое ссудный счет? Давайте разберемся.

Банк, выдавая кредит клиенту, берет деньги (схема примерная) у Центробанка под определенный процент – 8,25%. Это есть ставка рефинансирования. То бишь, банку-заемщику нужно вернуть занятое плюс накрученный процент. Это понятно. Ссудный счет, заведенный на клиента, взявшего кредит, это подотчетная графа. То есть, банк-заемщик ведет бухгалтерию, сальдо-бульдо. Где-то прописано, что сам банк не имеет права набавлять свой процент к ставке не выше, чем на 3%. В итоге - процент по кредиту должен быть никак не более 11% годовых. Чуть попозже уточню. ))

По мере поступления, скажем, ежемесячного, в соответствии с договором (который так же анекдотичен с точки зрения закона, как и реальное существование Бэтмэна) платежа, отмечается - столько-то в приходе, столько-то в расходе, столько-то в остатке. Ничего сложного. Причем, в основе своей сотрудники коллектива банков называют этот договор "Анкетой". Наши юристы называют его "Тарифный план" ))

Так же просто и в том процессе, который описан ниже.

Ссудный счет (страничка "Банки") начинается на цифирь 455, а вот тот, который предоставляют клиенту-заемщику, имеет начальную цифирь 408. и этот счет никоим образом перед Центробанком не засвечивается. Это внутренний счет… На который, как вы понимаете, можно накрутить процент за пользование картой, процент за работу со счетом и прочее и прочее. Есть еще счета, на которых "гуляют" деньги заемщика - начинается на 301 (корреспондентский), 427 (чужой банк, из которого привлекли средства из-за нехватки на это время в банке-кредиторе). Нужно ли говорить, что и эти счета должны быть "прозрачными" по положению о персональных данных.?

Идем далее. Если вы скачивали со странички "Банки" док в формате «Ворд», именуемый "Заявлением в банк", то помните про статью 819 ГК РФ. В ней говорится о порядке возврата денежных средств банку клиентом. Сначала основную сумму (взятую в кредит), а потом проценты (никоим образом не трактуя ее по другому, в соответствии со ст. 431 того же ГК).

Рассчитывая таким образом денежное взаимодействие с банком, получается, что с кредитом (по установленной договором сумме) вы рассчитываетесь гораздо быстрее.

Пример. Один мой знакомый берет кредит в 50 000 рублей, под 36% годовых на 4 года. Ежемесячный рекомендованный платеж (2360 руб. - от 60 000 руб., считаемой "банком") он округляет до 2 400 руб.

Ему еще была навязана страховка в размере 10 000 руб, но я ему сказал, чтобы он про нее забыл - ни возвращать сами деньги, ни проценты на них. Поскольку он этими деньгами не пользовался, то и проценты на них платить не стоит. То есть, хитрость банка на пользу банку не пошла. Расчет только лишь по той сумме, которую он получил на руки.

Если чел снимал бы деньги в банкомате и с него взяли бы процент за обналичку - то же самое: расчет кредита вестись должен ТОЛЬКО С СУММЫ, ПОЛУЧЕННОЙ НА РУКИ. Процент кредита берется банком за пользование деньгами. Если взят процент за обналичку, то это трудности банка - клиент этими деньгами не пользовался, значит, ни возвращать сами деньги, ни процент на них (банковский) не должен.

|

Месяц |

Сумма (ежеме- |

Процент банка |

|

1 |

50 000 |

1500 руб. |

|

2 |

47 600 |

1428 руб. |

|

3 |

45 200 |

1356 руб. |

|

4 |

42 800 |

1284 руб. |

|

5 |

40 400 |

1212 руб. |

|

6 |

38 000 |

1140 руб. |

|

7 |

35 600 |

1068 руб. |

|

8 |

33 200 |

996 руб. |

|

9 |

30 800 |

924 руб. |

|

10 |

28 400 |

852 руб. |

|

11 |

26 000 |

780 руб. |

|

12 |

21 200 |

636 руб. |

|

Сумма процентов за год – 13 176 руб. |

||

|

13 |

18 800 |

|

|

14 |

16 400 |

|

|

15 |

14 000 |

|

|

16 |

11 600 |

|

|

17 |

9 200 |

|

|

18 |

6 800 |

|

|

19 |

4 400 |

|

|

20 |

2 000 |

|

|

21 |

0 |

Последний платеж |

|

22 |

13176-400= 12776-2400= 10 376 |

Далее выплачиваем сам процент |

|

23 |

7 976 |

|

|

24 |

5 576 |

|

|

25 |

3 176 |

|

|

26 |

0 |

Здесь можно выплатить остатком – 3 176 |

Как видно из движения ПО ССУДНОМУ счету, кредит выплачивается почти за вдвое короткий срок, чем оговорено в договоре (за 26 месяцев, а не за 48). А излишки по договору – это клиент платит на содержание банка-заемщика, его кредитора. Почему банки боятся подавать в суд на клиента, переставшего выплачивать заем, если кредит уже платился какое-то время? Потому что может выясниться, что кредит сам по себе (по подотчетному, ссудному счету) уже закрыт. И выходит, что банк занимается вымогательством. А по этой статье проходят все те, кто названивает по телефону, пишет угрожающие письма, шлет такого же содержания СМС и так же их руководители. Так что при законном раскладе увесистая часть личного состава банка может поменять свою дислокацию на «офисы» со шконками и ежедневный бизнес-ланч в виде баланды.

Первым шагом запрашиваем данные (предоставить счет-выписку счета, с движением и расшифровокой каждой операции, что и куда пошло) по ссудному счету, ну, а что делать дальше, когда из банка вам пришел ответ, пишите на почту по форме обратной связи, я разъясню. Консультация по действиям в письмах бесплатна.

На страничку "Заявление в банк"

Если банк отказывается выдавать номер ссудного счета, то получается следующее: кредитор не указал номер ссудного счёта, что значительно ограничивает право заёмщика в погашении основной суммы кредита и входит в противоречие со ст.423-424 ГК РФ и ст.819 ГК РФ. Т.е. фактически банк не даёт возможности исполнить свои обязательства по сделке в соответствии с доброй волей заёмщика.

Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. СТАТЬЯ 75 КОНСТИТУЦИИ РФ

На каком законном основании коммерсы выдают кредиты, увеличивая денежную массу в стране? Притом, не имея лицензий.

На ссудном счете без нас закрывают наш кредит. Банку невыгодно, когда ссудный счет пуст. За это банк платит ЦБ большие штрафы. Поэтому банки идут на махинации. то есть - за счет других плательшиков гасят кредит неплательшиков. То есть в больших комисиях скрыто.

При запросе ссудного счета они выдают копии последних выплат, которые сделаны вами. или просто отправляют вам номер ссудного счета без выписки.

У многих, кто добился все-таки истинных документов от банка,.видят, что вместо них кредит гасится. То есть - банк вдвойне получает от людей прибыль.

Вот почему они не подают в суд. Или, когда подают, то только в начальном этапе кредитного движения по договору. В случае продажи коллеторам, ваш долг и все их махинации уходят в прошлое. Опять же банк получит иными путями свою прибыль, как говорится, "по любому" и еще через своих же колекторов 2-й раз пытается получить "долг".

Итак, платим кредиты на ссудный счет, начинающийся с цифр 455... Почему? Да потому что... кредитный договор - это простой вексель.

Юристы из Москвы сейчас разрабатывают алгоритм наших дальнейших действий по оплате кредитов напрямую ЦБ без всяких %.

Прошу вашему вниманию документ - основание вышенаписанного - и обратить внимание на гл. 8 (посредничество). Изучите его и выразите свое мнение. действует до сих пор. Его никто не отменял.

Постановление ЦИК и СНК СССР от 7 августа 1937 г. №104/1341 "О введении в действие положения о переводном и простом векселе".